海量财经 | 浙商银行遭股东减持1.95亿股:业绩增速放缓下的资本博弈

··

海报新闻记者 李金珊 报道

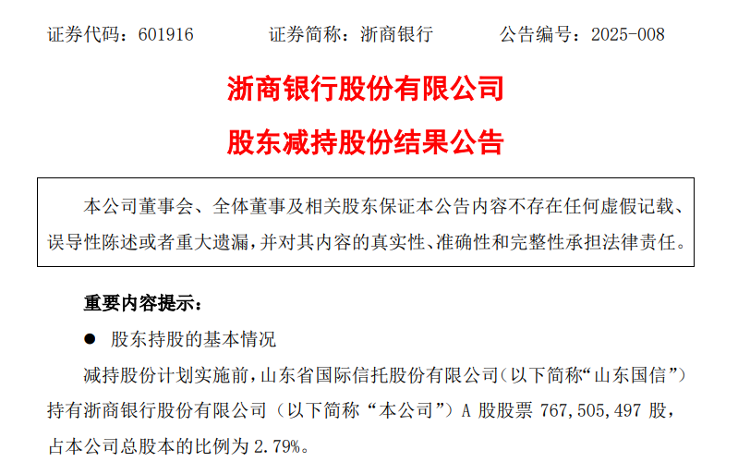

3月26日,浙商银行发布公告称,股东山东省国际信托股份有限公司(下称“山东国信”)通过大宗交易累计减持该行1.95亿股,占总股本的0.71%。

此次减持后,山东国信持股比例降至2.09%,距离“清仓式减持”仅一步之遥。

值得注意的是,这已是该行近半年内第二次遭遇重要股东减持。1月21日,浙商银行公告称,横店集团基于自身经营发展需要,拟在公告披露之日起15个交易日后的三个月内,通过集中竞价和大宗交易方式合计减持其持有的A股股票不超过约2.746亿股(含本数),即减持比例不超过浙商银行总股本的1%。拟减持股份来源为IPO前取得,减持期间为2025年2月20日-5月19日。

引人注意的是,浙商银行此前曾因业绩增速亮眼获多路资本追捧。

浙商银行2023年引得多路资本新进、增持(来源:Wind)

从增持到减持,资本态度的180度转变

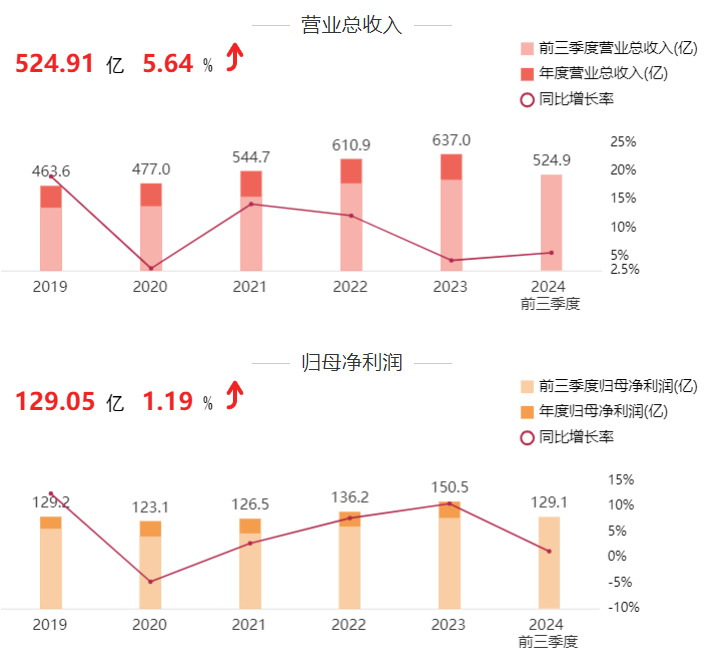

回溯浙商银行近年资本动向,2023年该行因营收增速连续10个季度领跑股份行、净利润同比增长10.5%,吸引包括山东国信在内的股东多次增持。

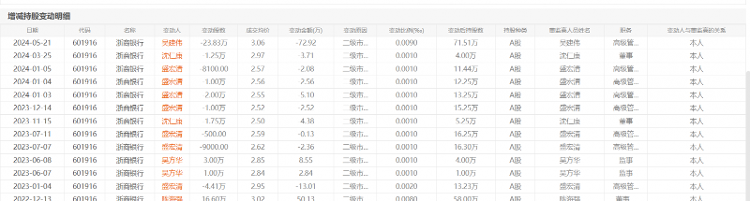

数据显示,截至2023年末,山东国信持股比例达2.79%,该行副行长张荣森、骆峰等人亦通过配股等方式合计增持超500万股。

浙商银行业绩表现(来源:东方财富)

然而,进入2024年,该行业绩增速明显放缓:前三季度净利润同比仅增1.19%,非息收入占比虽提升至32.20%,但利息净收入同比下降1.01%,净息差收窄至1.80%。

市场人士指出,此次减持或与股东对该行未来盈利能力的担忧有关,尤其在行业息差持续承压、经济周期弱敏感资产战略尚未完全见效的背景下,部分股东选择落袋为安。

值得关注的是,山东国信此次减持价格区间为2.86元至2.88元/股,而该行最新股价为2.95元/股,仍处于历史低位,与其每股净资产6.20元形成鲜明对比。

来源:东方财富

此外,2024年该行高管团队亦出现减持动作,如高级管理人员吴建伟、盛宏清等人通过二级市场累计减持超40万股,进一步加剧市场担忧。

业绩隐忧与亮点并存:资产扩张与风险暗涌

尽管遭遇减持,浙商银行在2023年的业绩仍有可圈可点之处:总资产突破3万亿元,不良贷款率连续两年下降至1.44%,拨备覆盖率提升至182.60%,资本充足率达12.19%。

此外,该行经济周期弱敏感资产营收占比提升至33.02%,智慧营收(含绿色中收)增长显著,非息收入占比提升至25.39%,有效对冲了息差收窄的影响。

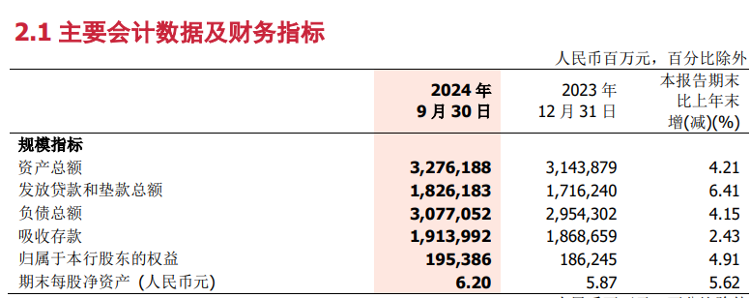

但进入2024年,该行增长动能有所减弱。前三季度,其资产规模增速放缓至4.21%,存款增速仅为2.43%,低于行业平均水平。与此同时,房地产、地方政府融资平台等重点领域风险仍存,不良贷款余额较年初增加13.67亿元。

值得警惕的是,该行逾期贷款余额在2024年上半年激增40.77%至391.13亿元,其中逾期1-90天贷款增幅高达99.37%,被市场质疑存在“不良认定宽松”风险。

尽管该行通过转让123.41亿元不良贷款至资管公司维持不良率稳定,但拨备覆盖率已从年初的182.60%降至三季度末的175.33%,显示风险抵补能力承压。

破净困境与市场信心:高分红难掩估值低迷

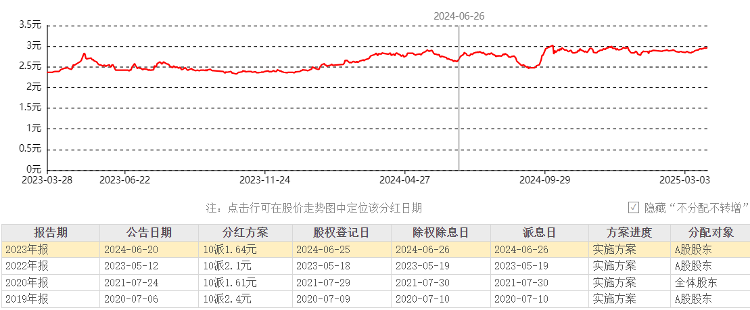

受减持消息影响,浙商银行股价近期持续低迷,当前市净率仅0.48倍,处于历史低位。对比同业,其市值已被宁波银行、杭州银行等城商行反超,仅为宁波银行的57%。值得注意的是,该行2023年分红比例达31.98%,股息率超5%,但高分红未能提振股价,显示市场对其长期价值的认可度不足。

浙商银行分红情况(来源:东方财富)

事实上,该行近年分红力度持续加大。数据显示,2019年至2023年,累计分红金额为174.99亿元,其中A股分红137.46亿元,港股分红37.53亿元。其中2023年每股派息1.64元,现金分红共计45亿元(含税),分红比例在同行业中位居前列。

然而,在业绩增速放缓、资产质量隐忧及资本内生性增长不足(核心一级资本充足率依赖配股)的背景下,投资者更关注其战略转型的实际成效。

战略调整与信心修复:业绩说明会成关键契机

面对股东减持与市场压力,浙商银行亟需在战略调整与风险管控间找到平衡点。

该行计划2024年新增贷款70%投向小额分散资产,并提高弱周期行业资产比重,但成效几何或仍需该行2024年的财报作答。

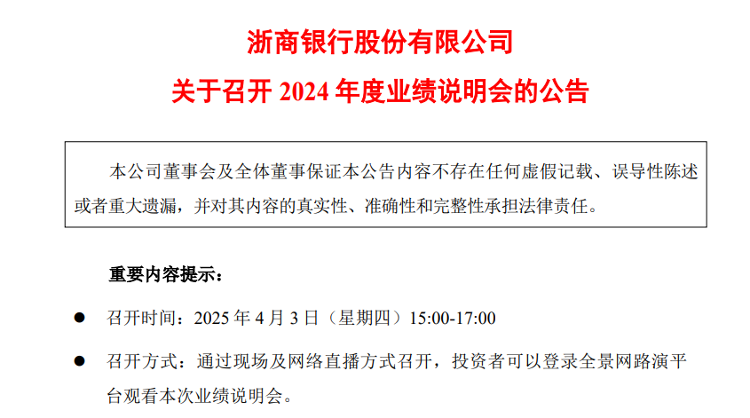

据了解,浙商银行2024年业绩说明会定于4月3日召开,市场对该行的关注的焦点会不会从财报数据变化逐渐转向管理层如何回应股东减持背后的质疑有待观察。从某种层面来看,投资者更期待该行管理层在说明会上阐释资产质量真实性、盈利增长路径、分红政策稳定性及股价提振措施等核心问题。

值得注意的是,该行2024年前三季度净利润增速仅为1.19%,而2023年同期为10.5%,增速腰斩的阴影尚未消散。

尽管公告显示其总资产突破3.28万亿元,不良贷款率仍保持在1.43%的低位,但市场更关注其资产质量情况与战略转型的进展。

由此可见,此次业绩说明会或将成为浙商银行向市场传递信心的关键窗口。若管理层能清晰阐释风险化解路径、明确盈利增长点,并给出分红政策的稳定性承诺,或可缓解投资者对其长期价值的担忧。反之,若回避核心问题或战略表述模糊,恐将进一步加剧市场观望情绪。

在银行股整体估值承压的背景下,浙商银行能否借此次说明会打破 “破净-减持-估值下挫” 的恶性循环,值得拭目以待。从投资者角度来看,该行需以更透明的战略路径与更稳健的业绩表现,重塑投资者信心,否则资本博弈的天平或将继续向卖方倾斜。

海报热榜

海报热榜

相关推荐

相关推荐