海量财经丨良品铺子2024年业绩预亏,昔日“零食一哥”遭遇困境

··

海报新闻记者 周凌峰 报道

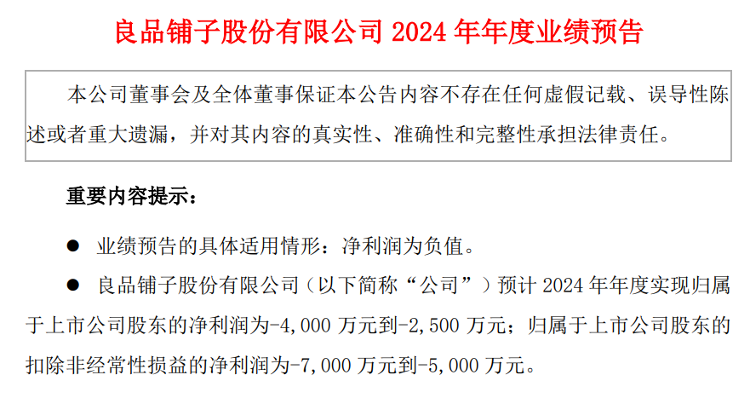

1月16日晚间,良品铺子(603719)发布2024年度业绩预告,预计全年归属于上市公司股东的净利润将亏损2500万元至4000万元,而上年同期净利润为1.8亿元,同比下降幅度达122.22%至113.89%。这是良品铺子自2020年上市以来首次出现年度亏损。

股价方面,从2020年至今,良品铺子从86.05元/股的高位,一路下跌至今日收盘的13.77元/股,最大跌幅超80%。尽管说,自2024年9月以来,良品铺子的股价有所反弹,但是,目前来看这种反弹似乎没有基本面作为支撑。

对于业绩亏损的原因,良品铺子将主要原因归结到“降价”上。良品铺子称,2024年公司遵循“降价不降质”方针,进一步在门店渠道对部分产品实施降价策略,并在产品结构上进行了调整及新品类的尝试,售价下调及产品结构的调整影响了公司的毛利率,因此公司2024年净利润表现为下降。

从良品铺子的解释中,记者注意到“降价”或是主要原因。从2023年11月推行至今的降价策略已经推行了1年多,但仍然没有见到成效,难道是降价策略失灵了吗?

来源:东方财富

疑似策略失灵

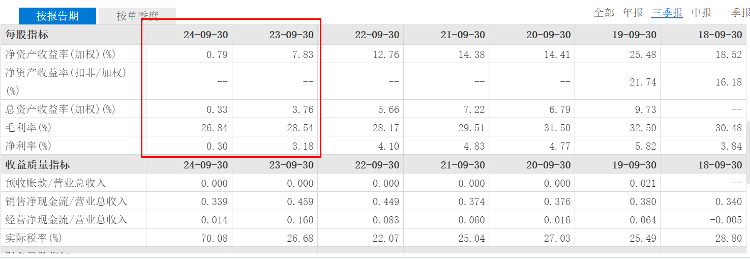

过去,良品铺子的定位一直是高端零食,产品全面降价意味着良品铺子主动放弃了高端零食的定位,经营战略转向追求“性价比”。追求性价比的同时,难免会牺牲掉公司的利润。从利润率数据来看,截至2024年三季度末,良品铺子的毛利率和净利率分别为26.84%和0.3%,而2023年三季度末这两项数据分别为28.54%和3.18%,对比后可以明显看到,良品铺子2024年的利润率数据明显降低了;但是,从营收和净利润来看,截至2024年三季度末良品铺子的营收和净利润分别为54.8亿和1939万,营收和净利润增速分别为-8.66%和-89.86%。

在商业模式中,“以价换量”向来不是什么新鲜词,其最终目的是通过营收的大幅提升对冲掉毛利率的下滑。但从良品铺子最新的财报中记者注意到,该公司的营收不升反降,反而拖累了公司的净利润。

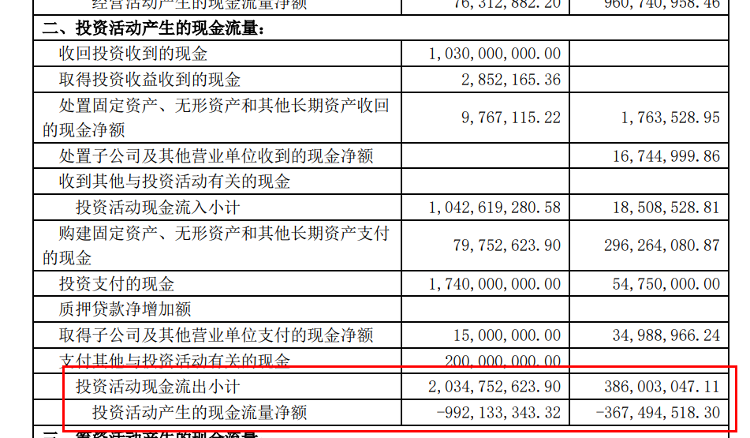

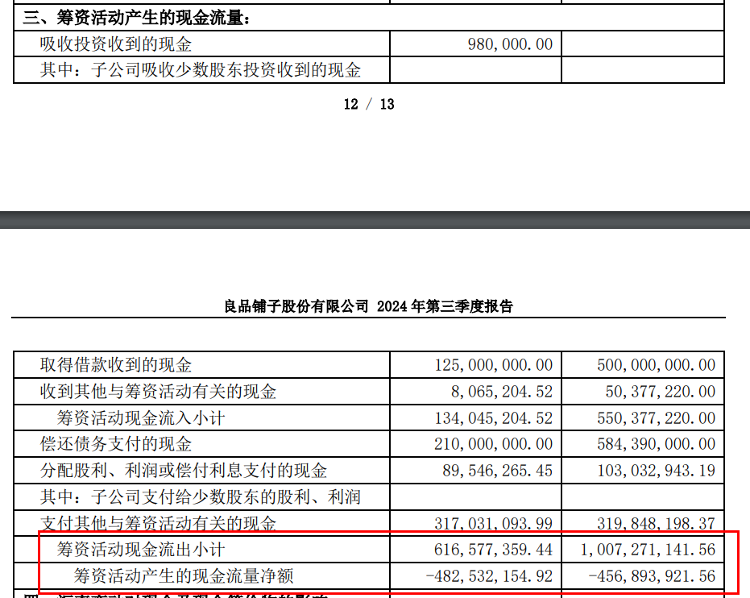

不仅如此,除了前述提到的2024年业绩预亏外,截至去年三季度末,良品铺子投资活动产生的现金流量净额和筹资活动产生的现金流量净额分别为-9.921亿和-4.825亿,两项的现金流量净额均为负数。从某种方面来看,良品铺子的降价策略疑似失灵。

真正的挑战刚刚开始

公开资料显示,良品铺子自2006年创立以来,长期秉持高端化市场定位。2017年,良品铺子相继获得高瓴资本两轮投资。2020年2月,公司正式登陆上交所,成为“高端零食第一股”。彼时的良品铺子风光无限,一度被业界称为“零食一哥”。但随着量贩零食市场的发展,良品铺子近些年的日子并不好过。

对于良品铺子这样的“零食一哥”而言,业绩亏损或能通过经营策略调整扳回一局,但被竞争对手抢占市场份额或许才是最痛苦的。从外部环境来看,以“零食很忙”为代表的量贩零食店迅速扩张,直接抢占市场份额。截至2024年底,“零食很忙”和“赵一鸣零食”合并后的集团门店总数超过1.4万家。相比之下,良品铺子人均消费达56元,远高于竞争对手20元的均值,品牌高端定位在消费降级趋势下受到挤压。

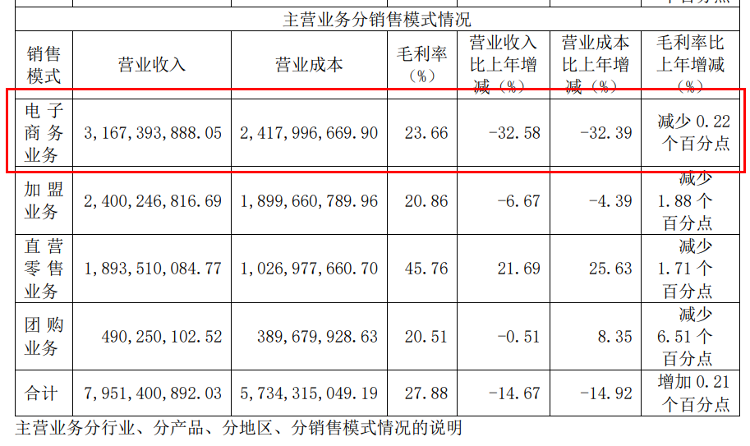

良品铺子2023年主营业务分销售模式情况

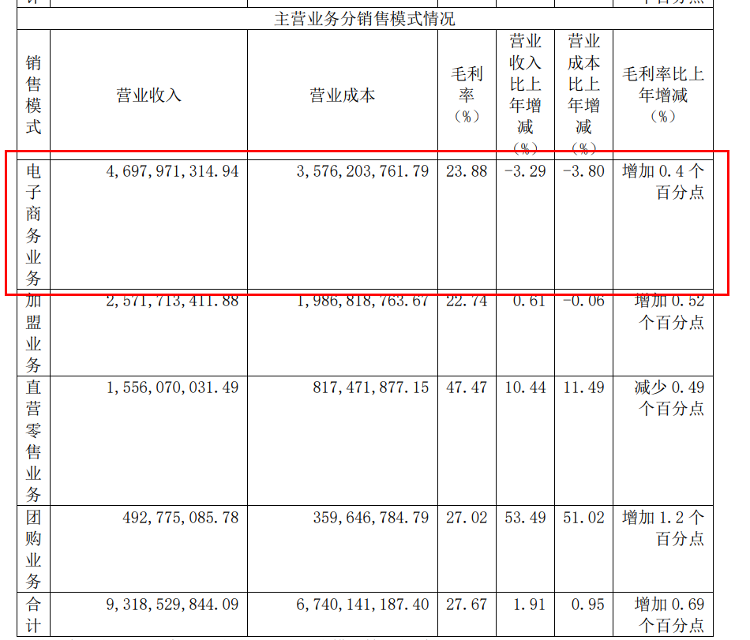

良品铺子2022年主营业务分销售模式情况

除此之外,过去重度依赖“线上线下”结合的良品铺子随着电商红利的消退,线上增长引擎开始“停摆”。据统计,2022年良品铺子电商渠道收入出现罕见的负增长,2023年更为恶化,同比暴降32.6%,占营收比重下滑10.58%至39.8%。

线下布局方面,前述的量贩零食急剧挤压市场份额,使得专注做自营模式的良品铺子开始不再“爆火”。反观其竞争对手盐津铺子,通过跟量贩零食渠道深度合作实现了业绩的稳步增长。据统计,2023年良品铺子的自营净开店258家,直营店总数达到1256家;同期加盟店净闭店191家,剩余2037家。正是因为良品铺子庞大的自营门店体系,使其在2024年前三季度的营业成本达到了40.09亿,而盐津铺子的营业成本仅为26.32亿。

面对业绩困境和市场压力,良品铺子能否发掘出新的增长引擎,扭转业绩下滑的局面,值得市场关注。

海报热榜

海报热榜

相关推荐

相关推荐