财鑫闻丨医美概念股暴涨!金发拉比4月涨超150%

··

大众网·海报新闻记者 沈童 济南报道

当下,颜值经济的兴起推动医美市场持续火热,而这股热潮也传导到了资本市场。近期,A股市场上,二胎、医药、医美等板块已连续2个交易日强势并出现了高潮。4月29日,医美概念再度走强,苏宁环球、哈三联、金发拉比、奥园美谷、宜华健康等个股涨停,东宝生物、江苏吴中、华东医药等多只概念股大涨。

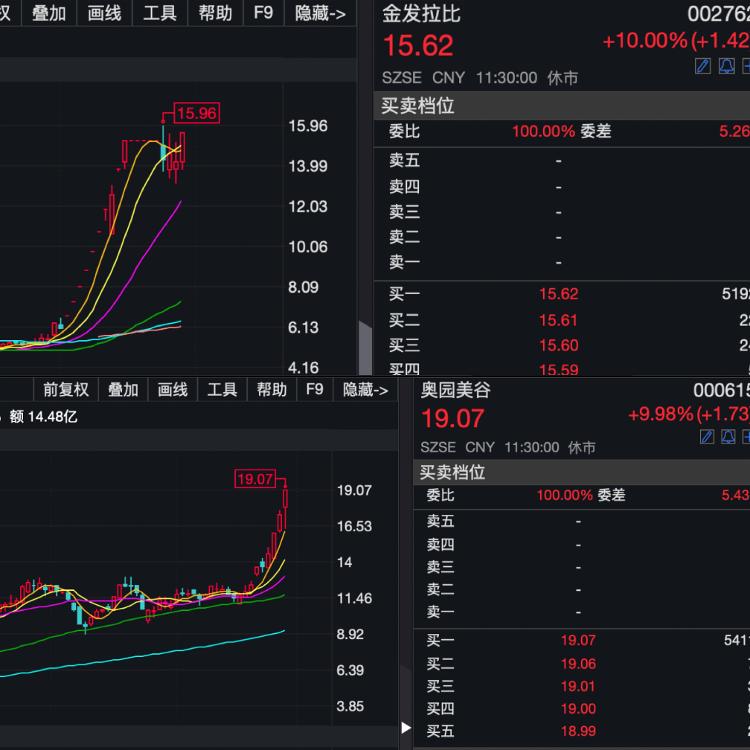

据记者统计,近1个月内,医美概念板块涨幅已达35%。数据显示,4月以来,金发拉比(002762)已经暴涨近150%,奥园美谷(000615)涨超70%,爱美客(300896)涨近50%。此外,朗姿股份、贝泰妮、华熙生物等多股大幅上涨。

(金发拉比4月份涨幅超150%)

医美市场火爆,仅2021年一季度相关企业新注册数量增8成

A股市场有这样一句话:男人的酒,女人的脸。一直以来,白酒企业的高成长性深受市场追捧,无论是普通投资者亦或是体量巨大的公募和私募基金,对于白酒板块均厚爱有加。而说到“女人的脸”,就不得不提近几年爆火的医美行业。

数据显示,2020年我国医美市场规模就已经达到了1500亿元左右。值得注意的是,在2020年以前,中国的医美市场规模保持了每年20%以上的增速。数据显示,截至目前,我国在业/存续的“医美”相关企业目前共4.2万家。从企业发展情况来看,近5年医美企业总量不断增长,其中各年的新注册量分别是2016年(0.54万家)、2017年(0.73万家)、2018年(0.88万家)、2019年(0.89万家)、2020年(0.87万家)。仅2021年第一季度,医美相关的企业的新注册量就同比增长了83.3%。

“女人的茅台”比真茅台还赚钱!

市场规模的扩大,相应地会带来丰厚收益。从A股相关上市公司情况来看,有着“女人的茅台”之称的爱美客(300896)在这一领域可谓是所向披靡。根据其最新的财务数据显示,2020年度,公司实现营收7.09亿元,同比增长27.18%;实现净利润4.33亿元,同比增长45.45%;实现归属股东净利4.40亿元,同比增长31.83%。2021年一季度,公司实现收入2.59亿元,同比增长227.52%;归母净利润为1.71亿元,同比增长296.50%,归母扣非净利润为1.62亿元,同比增长303.31%。

将时间拉长,最近三年,爱美客的毛利率分别为89.34%、92.63%、92.17%;净利率则呈现逐年上升态势,分别为36.18%、53.43%和61.10%。值得注意的是,2020年贵州茅台的毛利率和净利率分别为91.41%和52.18%,也就是说,爱美客的最新毛利率和净利率竟超过了“股王”贵州茅台!

根据爱美客在上市时发布的招股说明书显示,公司的主营产品分别是嗨体、爱芙莱和宝尼达。根据其2019年的数据显示,嗨体、爱芙莱、宝尼达分别占销售比重的比43.5%、39.27%和12.1%,三种产品合计占总营收的94.87%,几乎占据了该公司全部的销售份额。

(美容机构注射嗨体的价格)

而从其毛利率情况看,2019年,嗨体、爱芙莱、宝尼达的售价分别为353元/支、311元/支、2547.5元/支,毛利率分别为93%、90%、98.7%。按此计算,嗨体、爱芙莱、宝尼达的成本分别约为24.71元/支、31元/支和33元/支。而按照目前市场销售的平均水平来看,注射嗨体的价格均在千元左右,有机构甚至卖到了两三千元的价格。不得不令人感叹,女人的钱真好赚!

A股“玻尿酸第一股”从“原料—医药级—化妆品级—食品级”,四轮驱动打开成长空间

除了注射除皱的嗨体、爱芙莱等,玻尿酸是如今医美界最为普遍的一种成分。而说起玻尿酸就不得不提起同属医美赛道的华熙生物(688363),其是A股唯一一家玻尿酸概念的上市公司,是全球领先的、以透明质酸微生物发酵生产技术为核心的高新技术企业,透明质酸产业化规模位居国际前列,公司是国内最早实现微生物发酵法生产透明质酸的企业之一。

根据其财务数据显示,华熙生物2020年实现营业总收入26.32亿元,同比增加39.61%;归属于母公司所有者的净利润约6.47亿元,同比增加10.50%;基本每股收益1.35元,同比增加0.75%。2021年一季度,华熙生物实现营收7.77亿元(同比增长111.12%)、归母净利润1.52亿元(同比增长41.05%)、扣非归母净利润1.39亿元(同比增长48.27%)。

值得一提的是,作为一家高新技术企业,华熙生物在玻尿酸领域的开发不仅局限于原料生产,还大力推动玻尿酸食品化进程。

前不久,华熙生物推出玻尿酸食品品牌“黑零”,以及主打安眠舒压、健康瘦身功效的“透明质酸白芸豆纤体咀嚼片”、“透明质酸西洋参饮”等6款产品后,又最新推出了玻尿酸饮用水“水肌泉”,6瓶420ml的饮用水售价45.9元。

(华熙生物推出玻尿酸饮用水)

从医药级到化妆品级,再到食品级,不得不说华熙生物在原料稳健的基础上,叠加终端化妆品、医美、功能性食品,四轮驱动打开了公司成长空间。

此外,4月28日晚间,连续涨停的奥园美谷也发布了公司2021年第一季度报告。公司借助医美业务成功实现扭亏为盈。报告期内,公司实现营业收入6.07亿元,同比增长386.85%;归属于上市公司股东的净利润约2990万元,扭亏为盈。

今年以来,奥园美谷持续发力医美业务。3月份,公司以6.97亿元收购浙江连天美55%股权,进军医美服务端。4月份,与暨源生物、肌源医药、韩国KDMedical分别签署战略合作协议,布局医美产品端。同时,与西部优势资本签署合作协议,拟设立两只产业并购基金,总额不低于11亿元,将收购区域医美龙头服务机构、投资前沿性医美科技产业。

机构纷纷看好医美赛道

对于整个医美行业,机构也保持着积极态度。

川财证券表示,整体来看,当前行业景气度较高,行业公司利润较好,但同时上市企业估值也整体较高。中信建投指出,医美上游牌照和研发技术壁垒高,规范化程度高,但中游机构格局极度分散且不正规情况较多,存在更大优胜劣汰空间,品牌化、连锁化能力是未来机构加快跑马圈地、长期可持续发展的核心壁垒所在。

天风证券刘章明团队认为,颜值经济推动医美市场高景气,医美接受度进一步提升,2019年中国医美市场规模超1500亿元,增速领先全球,但当前我国医美渗透率相较于大部分发达国家仍较低,预计在渗透率持续提高下医美市场将保持高增,预计2023年有望超3000亿元。从分类来看,我国非手术类受轻医美消费意识的迅速觉醒及人均消费水平的逐步提升规模快速扩大,同时占比维持在70%左右高于全球平均水平,预计2023年轻医美行业规模超2000亿元。

国盛证券医药团队张金洋等探讨医美子行业的底层逻辑,称虽然同属医疗板块,医美在医疗属性之外更具消费升级属性,相对其他医药板块具备政策免疫,是更具确定性高景气的细分板块。目前我国相比日韩等其他国家医美渗透率远远偏低,行业高景气度有望持续。

海报热榜

海报热榜

相关推荐

相关推荐