A股一季报预告收官!同样是“报喜股”,股价差距为啥就那么大呢?

··

经济导报记者 时超

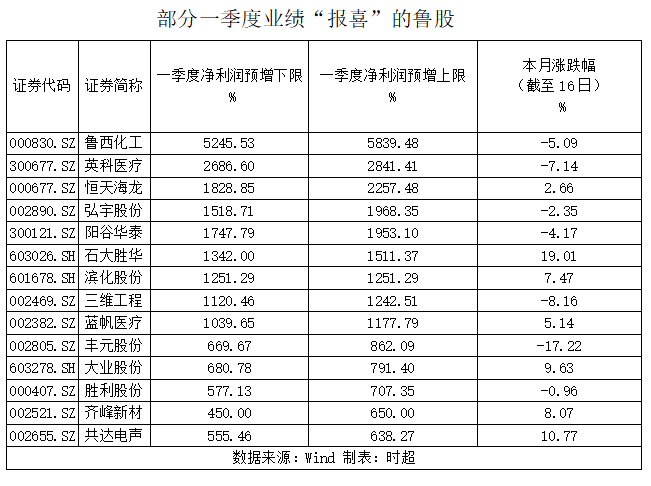

A股上市公司一季度业绩预告落下帷幕,从疫情中恢复的实体经济爆发力惊人,多数公司实现业绩同比增长,增幅较大。Wind资讯统计数据显示,截至4月15日,仅鲁股中就已经有9家公司预计一季度净利润同比增长超10倍,其中鲁西化工(000830)增幅最大,达到52.45-58.39倍。

不过,有投资者发现,业绩“报喜”的公司在二级市场的表现却是差异极大,有的股价大涨,有的却一路下滑。

对此,受访业内人士表示,一季报预增多因去年同期疫情情影响基数较低有关、有特殊性,投资布局不能单看一个季度的表现,应以长远的眼光关注成长性,这也是为何个股表现不同的原因。

产品涨价提振鲁股业绩

4月15日晚,石大胜华(603026)发布2021年第一季度业绩预盈公告称,公司预计今年第一季度预计盈利2.2亿元-2.5亿元,较2019年同期将增加2.38亿元-2.68亿元,同比增加1342.00%到1511.37%。公司表示,业绩增长原因,主要是报告期内,公司各装置稳定运行,主要产品产量销量较上年同期相比稳定提升,且碳酸二甲酯系列产品销售价格同比涨幅较大。

经济导报记者注意到,像石大胜华这样一季度净利增幅超10倍的鲁股,还有鲁西化工、英科医疗(300677)、恒天海龙(000677)等8只,其中鲁西化工预期一季度净利润增幅超50倍,位列第一;英科医疗、恒天海龙预期增幅也超过20倍。从增长原因看,多数业绩“预喜”公司归于产品价格的上涨,其中化工、有色等周期行业尤为明显。

如鲁西化工方面表示,公司一季报业绩同比大幅增加的原因,在于报告期内,受市场供求关系影响,主要化工产品的销售价格同比上升幅度较大,部分原料的采购价格波动较大,业绩同比较大幅度上升。恒天海龙也表示,今年一季度,公司控股子公司山东海龙博莱特化纤有限责任公司所处帘帆布行业市场供不应求,博莱特经营呈现产销两旺的局面,销售收入的增长幅度超过了销售成本的增长幅度,毛利率大幅增长。同时,受2020年一季度受新冠疫情影响,基数偏低。

英科医疗预计今年一季度实现归属于上市公司股东的净利润36亿元-38亿元,同比增长26.87倍-28.41倍。公司称,报告期内新型冠状病毒疫情仍在持续,国内外一次性防护手套需求依旧旺盛,对公司业绩产生了积极影响;公司安徽生产基地有新增丁腈生产线投产,使得公司报告期内销售收入和毛利均有提升。

蓝帆医疗(002382)一季度业绩预增也位列10倍行列,其与英科医疗同为鲁股中的医疗用品板块,公司称报告期内,防护手套产品的需求持续增长,产品价格及销量较去年同期均大幅提升;同时,项目投产也有效支撑了产能的释放和客户需求的满足,给业绩增长提供支撑。

另外,还有46只鲁股预计一季度净利润同比增幅超过100%,这些公司集中在化工、造纸、医疗、基建设备、新能源等板块,多具备周期特点。有受访分析人士表示,全球经济复苏,需求端对原材料需求迅速回暖,带动有色、化工等产品价格提升,提振相关公司业绩;基建、新能源等板块也因为前期政策、资金方面支持,提振业绩表现。

挖掘“潜力股”

不过,令投资者不解的是,虽然上市公司一季度业绩频频“预喜”,但是相关公司股价表现差异较大。

如3月29日中午,鲁西化工发布一季度业绩预增公告后,公司股价迅速攀升,封至涨停;弘宇股份(002890)在13日晚发布一季度业绩预告后的交易日内小幅上涨2.19%,并在15日下跌了2.39%。按照弘宇股份的业绩预告,公司今年一季度预计归母净利润同比增长幅度达到了1518.71%—1968.35%。

而从本月以来表现看,业绩“预喜”的鲁股表现更是冰火两重天,如石大胜华本月股价涨幅已经达到19%,英科医疗却下跌了7%;丰元股份(002805)一季度业绩预增669.67%-862.09%,但是公司股价本月来下跌了17.22%。

实际上,A股市场近期业绩“预喜”、股价下跌的案例并不少见。如本月14日晚,周大生(002867)发布业绩预报称,预计一季度实现净利润约2.31亿元-2.41亿元,同比增长130.0%-140.0%。不过,15日公司股价开盘后就一路走低,并以跌停收盘。16日开盘后公司股价再度走低,跌幅一度超过3%。

对此,受访业内人士表示,今年A股上市公司一季度业绩增幅明显,有其特殊性,所以投资者不能仅看短期业绩表现就选择进场,而是更应关注公司及其所处行业的成长性,选择真正具有龙头潜质和成长空间的公司布局。

经济导报记者注意到,近期股价表现较好的鲁股,多具备行业龙头、朝阳产业等特点,如石大胜华近年来一直在稳固电解液领域的龙头地位,并积极布局各类电解质及锂电材料添加剂。公司所处的新能源汽车行业增长潜力诱人,光大证券在研报中就指出,各大车企纷纷响应汽车电动化进程,政策与供需端齐发力助推新能源汽车行业保持高速发展,电解液溶剂市场需求也将持续增长,带动公司业绩持续向好。

与之相反,有色等周期行业个股目前利好释放充分,即便一季度业绩表现亮眼,投资者也需谨慎对待。红塔证券研究所所长李奇霖就指出,市场对上游上涨的持续性没有太大把握,毕竟上游价格通胀对实体企业回报率的侵蚀较强,而需求和部分品种的供给收缩在政策层面又是可调控的,因此上游标的在预期上缺乏确定性。

海报热榜

海报热榜

相关推荐

相关推荐