五大上市险企前两月保费合计7140.6亿元同比增6.26% 分析师:保险板块投资价值凸显

··

◎近日,A股五大上市保险公司今年前两月保费数据已悉数出炉,共计实现原保险保费收入7140.59亿元,同比增长6.26%。

◎五家上市寿险公司景气度仍高,三家财险上市公司保费增速均较今年1月同比明显改善。

◎多家券商发布研究报告表示,保险板块投资价值凸显。

每经记者 涂颖浩每经编辑 段炼

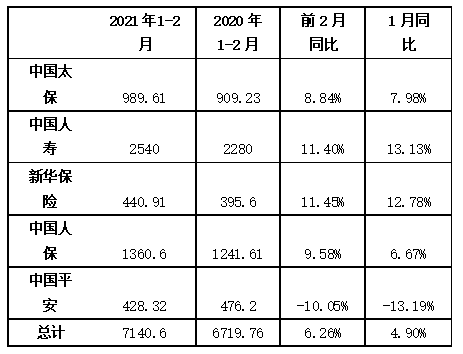

近日,A股五大上市保险公司今年前两月保费数据已悉数出炉,中国人寿、中国平安、中国人保、中国太保和新华保险分别实现保费收入2540亿元、1809.48亿元、1360.60亿元、989.61亿元和440.91亿元,同比增幅分别为11.40%、-4.43%、9.58%、8.84%和11.45%。《每日经济新闻》记者统计显示,上述五大上市保险公司共计实现原保险保费收入7140.59亿元,同比增长6.26%。

具体而言,五家上市寿险公司景气度仍高,前两月合计实现保费5434.06亿元,同比增长5.92%。三家财险上市公司整体保费承压,人保财险、平安财险、太保财险前2月保费增速分别为7.62%、-10.05%、10.64%,均较今年1月同比明显改善。多家券商发布研究报告表示,看好保险业负债端改善。

寿险公司保费同比增长5.92%

数据显示,2021年1-2月,中国人寿、平安寿险、太保寿险、新华保险、人保寿险分别实现保费收入2540亿元、1308.98亿元、721.98亿元、440.91亿元、422.19亿元,分别同比增长11.4%、-4.11%、8.19%、11.45%、-0.07%。《每日经济新闻》记者统计显示,上述五大上市寿险公司共计实现原保险保费收入5434.06亿元,同比增长5.92%。

除平安负增长明显收窄以外,其余各公司累计保费同比增速略有下滑,但上市险企整体保费景气度相对较高。开源证券认为,主要原因为受2020年2月疫情影响,续期保费拖累及1月重疾险新旧定义切换,需求得到集中释放叠加春节假期造成新单增速放缓。

上述券商分析个险新单保费数据表示,2月中国平安寿险个人业务新单保费达成84.38亿元,同比增长23.65%,延续开门红良好态势;但由于2020年疫情影响,继续率等指标出现下行,个人业务续期保费2月同比下降7.21%。中国人保2月新单保费27.94亿元,同比下降12.71%,主要原因为优化缴费结构,趸交新单保费同比下降45.52%,期交新单保费同比增长11.24%。

两家健康险公司保费收入显示,人保健康险实现保费收入131.03亿元,同比增长90.09%;平安健康险实现保费收入24.52亿元,同比增长31.55%。此外,平安养老险实现保费收入47.66亿元,同比增长42.78%。

财险保费增速较1月明显改善

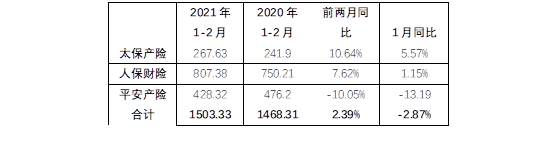

财险“老三家”保费数据显示,2021年1-2月,人保财险、平安财险、太保财险分别实现保费收入807.38亿元、428.32亿元、267.63亿元,分别同比增长7.62%、-10.05%、10.64%,均较1月份同比改善,今年1月份,人保财险、平安财险、太保财险保费同比数据分别为增长1.15%、-13.19%、5.57%。

《每日经济新闻》记者统计显示,上述三家上市财险公司共计实现原保险保费收入1503.33亿元,同比增长2.39%。

人保财险、平安财险两家披露了车险保费数据。其中,人保财险和平安财险车险分别实现保费收入362.74亿元、265.39亿元,增速分别为-6.3%和-12.8%,均较1月份的保费降幅有所改善。2021年1月,两家公司车险分别同比下降了11.4%、18.57%。国盛证券认为,车险保费收入缺口收窄预计与去年2月因疫情导致的低基数有关。

从非车业务保费来看,人保财险、平安财险的意外与健康险延续快速增长,2021年1-2月,分别实现保费收入241.49亿元、32.08亿元,分别同比增长33.4%、20.65%。值得一提的是,人保财险的信用保证险1-2月实现保费仅2.79亿元,同比下降84.3%,延续大幅压缩趋势。

保险板块负债端与资产端双双修复

安信证券发布研究报告认为,保险板块受益于负债端与资产端双双修复,仍有望维持相对强势。从基本面来看,受益于1月份重疾险炒停刺激影响、个险渠道队伍恢复以及去年低基数,2月份险企龙头个险新单增速恢复好于此前预期。长期利率保持在3.25%水平,加之险企重仓板块如地产、金融股价上涨,也有助于资产端边际改善。

东兴证券认为,3月在代理人全面复工正常展业的情况下,寿险增长更可期待。此外,美十年债利率上行势头不减,中美利差缩窄至170bp之内,已近近年低点,利率上行或将持续驱动保险估值上升,在负债端改善和利率上行共同推动下,保险板块投资价值凸显。

开源证券指出,2月报告收入数据确认改善延续,新定义产品、健康服务升级有望进一步促进需求释放,经济复苏、疫情低基数和险企转型有望推动后续价值增长超预期,负债端改善有望延续,预计龙头上市险企全年NBV实现10%、20%增长。该券商还认为,保险股资产和负债均有顺周期属性,目前处于历史估值地点,资产和负债两端改善驱动下,估值修复可期。

海报热榜

海报热榜

相关推荐

相关推荐